白钦先专栏(第89期) |彩票平台- 彩票网站- APP下载 【官网推荐】功能观视角下“金融地位”问题研究

2026-03-08彩票平台,彩票网站,彩票APP下载经验研究表明金融发展和经济发展之间存在较强的正相关关系,然而此次金融危机却使我们发现:金融增长与经济增长的关系变弱甚至负相关;金融资源配置功能缺失、出于逐利目的自我膨胀;热衷交易风险,提升了金融体系的系统性风险;不合理的财富再分配;金融的经济调节功能缺失,扩大了经济波动幅度,直至金融危机,对实体经济造成打击。至此本文认为此刻应立足于金融功能观的视角再一次重申“金融的地位”:金融在经济发展中所应该担任的角色仍是实体经济的中介服务角色,而非参与并操纵实体部门的储蓄与投资行为,应发展和提升金融功能,使之成为经济发展的支撑物和推动力。

关于“金融的地位”,该问题的实质是讨论关于金融与经济发展的互动关系,这应该是金融研究领域的一个“元问题”。金融随着经济的发展而产生,并且各种经验研究均表明金融增长与经济发展之间呈非常强的正相关关系。优化资源配置功能、促进经济发展是金融的功能也是金融存在的意义。但是,在金融危机爆发的前前后后,人们分明看到金融已经丧失了对其功能尤其是资源配置功能的努力追求,而是脱离实体经济自我发展、自我膨胀,以至因金融危机带来经济衰退、经济危机。本文从文献综述入手,从金融功能观的视角梳理金融发展与经济增长的关系;通过大量事实、数据和实证分析的方法证实了当前金融的发展与经济发展之间的正相关关系在弱化甚至出现负相关,金融的发展陷入了“金融功能存迷失陷阱”(白钦先,2008)。为此,在当前金融危机的背景下,再一次思考这个历久弥新的话题正是本文的意义所在:金融的地位,金融到底是经济的支撑物还是经济的寄生物?孔子曰:“觚不觚,觚哉,觚哉”(觚不像觚,那还能算是觚吗?《论语》雍也第六)。鉴于此,本文认为,此刻应立于金融功能观的视角再一次重申“金融的地位”:金融的发展一切以促进经济的发展为目标,不可盲目发展。

自1969年戈德史密斯(Goldsmith在《金融结构与金融发展》中提出“金融发展就是金融结构的变化”以来,“机构观”长期主导着人们对金融发展的认识。在此基础上形成的改革观,主要是以实现金融机构、金融工具的扩张和提升微观效率为主导思想。戈德史密斯对35个国家进行统计分析,发现金融增长与经济发展之间呈非常强的正相关关系,经济快速增长的时期一般都伴随着金融发展的超常水平。这种发展观直观、易量化,但容易导致对量性金融发展的盲目追求。King & Levine(1993)则研究了80个国家的数据,得出金融中介发展和经济发展之间存在较强的正相关关系,金融部门的发展在相当程度上具有引导作用。而Mckinnon(1973)和Show(1973)分别从金融抑制与金融深化的角度提出消除金融抑制进行金融深化有利于发展中国家经济发展。默顿和博迪(R. Merton,Z. Bodie)于1995年提出了功能主义金融观点(functional perspective),他们在对存款保险制度管制和改革进行的分析中提出的金融功能观,为观察金融和经济发展关系提供了一个新视角:Merton和Bodie (2000)认为对金融系统的分析应该从“functional perspective”而不是“institutional perspective”的角度进行,指出金融系统功能的发挥将有利于资本形成和经济的长期增长。功能金融理论有两个假定,一是金融功能比金融机构更加稳定。随着时间的推移和区域的变化,金融功能的变化要小于金融机构的变化。二是金融功能优于组织机构。金融功能比金融的组织机构更加重要,只有机构不断创新和竞争才能最终使金融具有更强的功能和更高的效率。Allen &Gale(2001)则认为金融体系的功能主要是风险分散信息提供和企业监管等。国内学者谈儒勇(1999)、韩廷春(2001)、赖明勇(2002)也分别利用国外分析方法对中国的实践进行了实证分析,尽管得出的结论不尽相同,但基本的观点都肯定了金融和经济发展的相互促进作用。

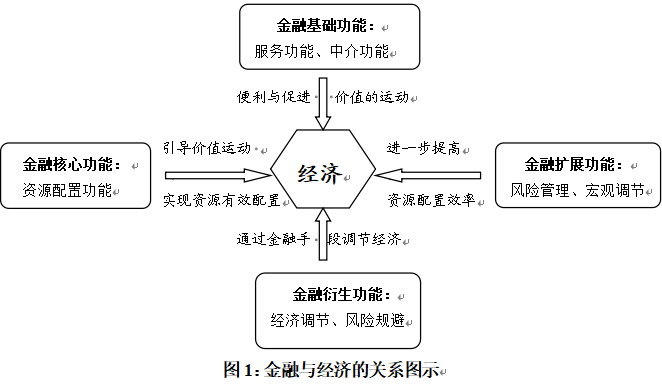

上世纪九十年代中期,中国学者白钦先在以金融资源学说为基础的金融可持续发展理论中,更为明确地提出金融功能问题,把金融功能划分为四个具有递进关系的层次:基础功能、核心功能、扩展功能、衍生功能(白钦先,1998,2003,2006)。认为金融功能是研究金融与经济相互关系的主轴、核心与关键,将金融功能提到金融资源的高度,这突破了传统“机构观”在既定金融组织条件下进行研究的局限,为重新审视与思考质性和量性相统一的金融发展,以及以此为目标的金融体制改革提供了更为优越和准确的视角。白钦先认为金融功能有正、负之分,金融正向功能的发挥需要一定的条件,否则就可能劣化资源配置,出现负向功能,故而“成也金融,败也金融”。白钦先在深入研究金融功能并突出了金融负功能研究的基础上,对此次金融危机较早发出预警。

上式表示,均衡经济增长率取决于资本边际生产率A、储蓄率S以及折旧率s。考察金融影响经济增长率的机制,就是考察金融是如何影响A、S和Ө的。即金融发展作用于经济增长,提高金融资源配置效率的途径是:其一,金融发展改变储蓄率 ,从而影响经济增长; 其二,金融发展会改变总储蓄实际转化为投资的比例 ,使得更高比例的储蓄被转化为投资,从而促进经济增长; 其三,金融发展使得资本配置效率提高, 资本边际生产率提高,从而促进经济增长。这与刚才的分析结论是吻合的:即金融是通过其各项功能的发挥来带动经济的发展。

马克思在《资本论》中描述过商业资本的运动G-W-G’(货币-商品-货币’)形式,只要G-W-G’ 的循环全部完成,就发生货币流回的现象。这一循环的动机和目的是社会价值,最后从流通中取出的货币,多于起初投入的货币。这个超过原价值的收入扣除他们投入的资本和劳务之后,就是超额价值。当然马克思在《资本论》第二卷同一章节的稍后部分,即提出产业资本的居高地位假说之后,就做出了这样的警示性说明:“以实在货币为起点和终点的流通形式G……G’,最明白的表示出资本主义生产的动机就是为了赚钱。生产过程只是为了赚钱而不可缺少的中间环节,只是为了赚钱而必须干的倒霉事。”因此,“一切资本主义生产方式的国家,都周期地患上一种狂想病,企图不用生产过程做媒介而赚到钱。”。

当产业资本形式的资本积累放缓、利润不再投入创造价值和剩余价值的时候,货币资本逐渐地对投资部门、方向和节奏进行了改变,工业企业家悄悄地由物质资料的生产者变为他们金融资产的管理者,其金融资产也从股票、债券发展为纯粹意义上的虚拟的信用货币,一步步远离了生产投资。当然,这种增值方式的转化对于追求利润最大化的企业来说是有利的。金融投资创造的收入——不论是投资者进行证券投资带来的剩余价值,还是金融中间人在证券市场和外汇市场上提取的手续费,都是相当可观的,更关键的是,他们因此可以在一定程度上免遭工业资本的兴衰带来的损失。投资者甚至可以从下跌的证券和外汇价格中获得利润,只要他们预见到这样一种落势并采取适当的战略(例如卖空)。弗朗索瓦•沙奈(2001)在他的《资本全球化》引言中说:“首先,想了解当代世界资本主义运动,就应该从金融领域出发,而不能仅仅从产业资本的运营入手。其次,我们面临的是一种新的资本主义运行方式,或者说一种新的“积累制度”。在这种积累制度中,财富的创造明显变得缓慢,与此同时,有产阶级对收入分配的索求空前增大,手段也空前的强硬。股票和债券(它们属于马克思在《资本论》第3卷中描述的“生息货币资本”)持有者的苛求尤为迫切。它必然造成社会上的货币囤积为追逐利润的资本,而使实体经济中真正奉献利润的货币相对不足,企业集团管理资本中与金融增值相联系的活动骤增,深深影响了生产投资的过程。至此,劣化资源配置的金融负功能显露无疑。

先看中国的情况:1995-2000年,受宏观调控政策和亚洲金融危机的影响,中国GDP年增速有下降趋势,分别为10.5%、9.6%、8.8%、13.9%、7.8%、7.1%、8.0%,而深圳交易所综合指数则从113.2点攀升到635.7点;2001年至2005年,GDP增速提高,分别为:7.3%、8.0%、9.1%、9.5%、9.9%,上证指数则由2001年6月13日的2245点一路下跌,于2005年突破1200点,表现出股票市场的走势和GDP的增长是负向关系,投资效应为零。

在上世纪90年代金融发展理论经验性研究的启发下,不少中国学者运用计量经济学手段对中国金融发展与经济增长的关系进行了经验研究。代表性结论有:金融发展对经济增长的促进作用主要是通过金融资产的扩张而实现的,而不是通过提高金融资源配置效率来实现的(曹啸、吴军,2002);金融中介效率对经济增长,以及金融中介发展规模对经济增长存在单方向上的因果关系(李广众,王美今,2003);沈军(2006)运用格兰杰因果关系检验对中国金融发展与经济增长关系进行了再检验,结论为中国金融规模及金融结构均与经济增长互为因果,金融规模增加1%,经济增长提高约0.76%; 但中国金融规模是金融结构的原因,中国金融结构很不合理,对经济增长有负作用;且金融效率与经济增长及金融规模、结构之间不存在任何方向的因果关系。王凌云(2005)运用帕加诺模型、单位根方法、格兰杰检验,选取1992-2003的数据进行计量,结论为:经济增长对贷款有较强的正敏感性,意味着贷款增长对经济增长贡献较大,但贷款变动与GDP变动之间只存在单向因果关系,GDP变动是引起贷款变动的原因,而贷款变动不是引起GDP变动的原因;经济增长对股票市场融资有较弱的负敏感性,说明中国股票市场的发展对经济增长促进作用不明显。经济增长对储蓄率有较强的负敏感性,说明储蓄率提高阻碍了经济增长。

如果说中国是发展中国家,不足以代表世界上金融与经济的关系,那么再看美国的情况。从1937~2006年美国GDP及银行业业绩增长历史来看,美国金融业业绩大部分高于GDP的增长,与GDP增长没有明显正相关性,很多年份表现为负相关,尤其是在1935年美国GDP增长达17%的峰值时,银行业净利润跌入-149%的低谷,而在1988年美国GDP增长仅为3%时,银行业净利润却高达785%,GDP与银行业业绩增长成明显负相关关系(如图2)。

让•克罗德•布拉尔(1998)曾指出向国外进行金融投资的重要意义:养老基金的真正益处在于能够部分分享国外经济增长的利益。这十分清楚地标明了金融增值的实质,即分享和攫取生产的价值,说明了金融全球化最初的动力就是通过操纵金融投资,实现让别国支付一部分发达国家退休人口社会保障的目的。为此他们需要建立起稳定的和经常性的“获取”利益的机制:向发展中国家提出打开和放宽金融市场,允许这些国家的银行与国际银行建立联系,允许后者在当地立足。至此我们发现,金融全球化及金融投资本身的目的便是增值,既不是为了带来长期产业投资资本,也不是为了带来高科技和知识。

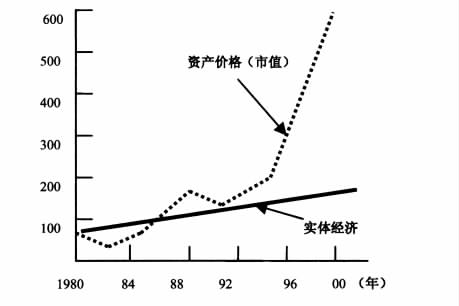

自1995年以后,金融资产价格的增长速度明显快于实体经济的增长速度,金融资产价格游离于实体经济的约束而成长(图3)。麦肯锡全球研究所(McKinsey Global Institute)称,金融资产的大幅增长,全球金融资产占全球年度产出的比例,已从1980年的109%飙升至2005年的316%。欧元区金融资产占该地区GDP的比例从1995年的180%升至2005年的303%。同期,英国的这一比例从278%升至359%,美国则从303%升至405%。世界银行的统计数据显示,2005年末,全球上市公司市值已经达到436420.48亿美元,相当于当年全球GDP总和(表1)。

金融交易急剧增长,国际清算银行2007年3月的季度报告显示,2006年第四季度全球衍生品交易额为431万亿美元,几乎达到全球GDP总量的10倍。全球商品期货交易市场中交易的期货合同数量从2002至2005年增长了3倍。全球商品期货交易合同存量在2006年中已达到64000亿美元,约为1998年的14倍。金融资本在商品期货内的交易规模远远大于相关资源商品的实际生产量。例如黄金、铜、铝的场内交易已经达到了2005年这些金属生产总量的约30倍。

金融资本具有指数增长机制:追逐利润的金融资本越多,它渴求的利润也越多,否则,资金利润率就会下降。这迫使当局超额发放的货币亦呈指数增长态势,导致社会实际财富与货币间严重失衡。而货币存量中,集中在少数“成功者”手中、试图“以钱生钱”的部分远高于多数社会成员手中试图购买商品的部分。于是商品价格指数的上涨远低于资产价格指数的上涨。在利润极大化机制下,金融创新的原动力即在于此——为搏杀中的微观主体提供手段。对冲基金就是投机交易员和套利者的完美例证。私人股本基金则是以获取财务利益为目的,从事公司买卖交易的综合企业集团。同样,新型银行体系由从事资产买卖交易(而不是在账面上长期持有资产)的机构所主宰。金融投机者一年能赚数十亿美元,这象征着虚拟金融相对于实体经济生产商的胜利,英国《金融时报》首席经济评论员马丁•沃尔夫(Martin Wolf)在《金融资本主义如何转型?》(2007)一文中称之为“交易员相对于生产商的胜利”。

国际互换和衍生工具协会(International Swaps and Derivatives Association)的数据显示,到2006年底,利率互换、汇率互换和利率期权交易的发行在外账面价值达到286万亿美元(约为全球GDP的6倍),远高于1990年的3.45万亿美元。这些衍生品改变了管理风险的机会。特别是对冲基金和私人股本基金。据估计,对冲基金的数量已从1990年的610家,激增至2007年第一季度的9575家,其管理下的资产价值约为1.6万亿美元。对称基金扮演着典型的投机和套利角色。金融衍生工具在为风险厌恶者提供有效保护的同时,也给风险偏好者提供了更为犀利的投机工具,从而大大提升了整个金融体系的系统性风险,或许关注了资源配置的微观效率,宏观上却在不断地累积与提升风险,这极大地威胁着一国甚至世界的金融与经济安全(白钦先,2006)。

金融机构中投资银行的业务扩张反映了金融业典型的逐利性。金融资产的交易驱动型特征越来越明显,1980年银行存款占全部金融资产的42%。至2005年前,这一比例已降至27%。在银行体系中,资本市场越来越多地发挥着中介作用。而凭借其向客户的长期贷款和与客户的持久关系,银行业已从商业银行向投资银行转变。从图4可以看出以高虚拟性为特点的投资银行其杠杆率是全能商业银行的近两倍;投资银行的业务扩张没有足够的经济资本支撑,表现得更为激进。从图5可以看出投资银行有60%左右的业务收入来自于高风险的市场自营资产与交易业务,而这种过于单一的业务模式是导致投资银行深陷此次金融危机的原因。

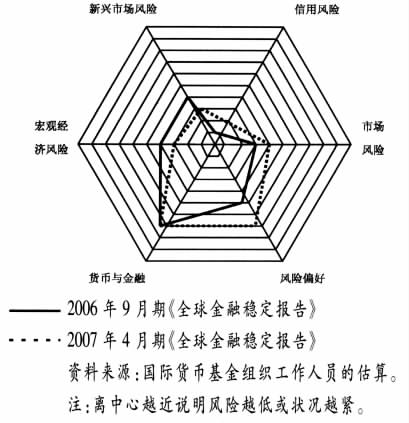

在2007年4月的国际货币基金组织发布的《全球金融稳定报告》中可见金融市场风险是最大的,危及到整个国际市场(图6)。膨胀的套利交易、竞争压力和风险模型助长了承担风险行为。从单个机构的角度,这种行为是顺势而为,是顺应目前环境的理性做法,但从总体来看,这样一窝蜂做法会带来系统性风险。一旦波动加剧引发市场调整,大量杠杆头寸以及不断涌现和花样翻新的复杂产品引致的风险集中现象的不确定性,使市场调整幅度被放大。套利的风行源于宽松的货币和金融环境以及日益强烈的风险偏好,该图各部分内容彼此相关,套利交易头寸的积累会构成市场风险。

财富再分配是金融的衍生功能之一,合理的财富再分配无疑可以促进社会公平和效率,促进经济的发展,但不合理的财富再分配却直接影响社会公平,阻碍经济发展,这种结果不仅是一个经济现象,也会引发政治问题。比如2008年的次贷危机就是一次财富重新分配和转移的过程,表面上看似乎所有的人都是输家,可是财富并没有消失,而是被转移和重新分配,失去房屋的贷款者、倒闭的投行的损失并不等同于美国的损失,危机过后,那些金融机构手中作为抵押物的房屋会升值,而接管部分金融机构的美国政府升值也将从中受益,只有全世界购买次债及相关衍生品的投资者,却由于大都不以基础资产为支撑而真实受损。实际情况的确是,只要掌控了货币战争的主动权,在全球化的金融市场上实现财富的聚敛和再分配比在实体经济中容易得多、也迅速得多。

在美国陷入了经济危机之时,华尔街金融业员工2008年的分红仍达到184亿美元,与2004年的水平相当;尤其一些金融机构一面接受政府援助,一面继续给予高管优厚待遇,美国民众怨气冲天。财富向金融企业集中,在很大程度上并不是“天道酬勤”的结果,而是由处在经济结构顶端的金融业的垄断地位尤其是金融霸权、美元霸权决定的,金融企业高管薪酬的金字塔大多是在利用其行业的特殊性对利益进行超乎寻常的掠夺和占有的基础之上才建筑起来的。美国总统奥巴马2009年2月4日宣布了对华尔街的限薪令,公布了凡是获得政府救助的金融企业高管最高年薪不得超过50万美元,旨在平息普通民众日益上升的不满情绪(北京地区去年平均工资36097元 金融业年薪11万,11位金融业高管年薪过千万)。实质上金融高管年薪的问题不仅仅是一个伦理道德的问题,更危险的是形成一种疯狂的经济刺激、经济投机机制,并在金融个人利益最大化的同时无限放大了金融的负功能。